L'arte dello short selling

A cura di: Claudio Dell'Orco

Visite: 664

Short selling: che cos'è?

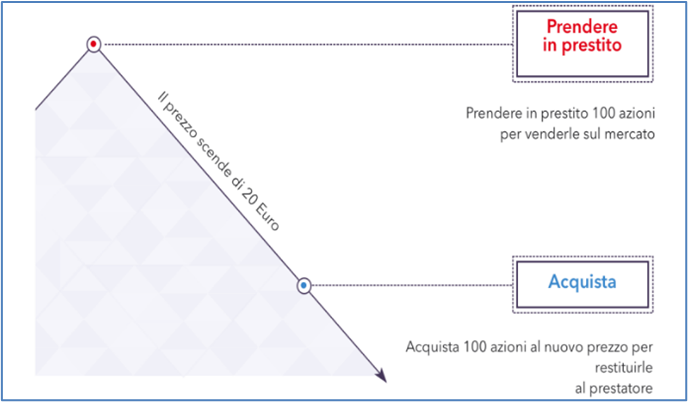

Abitualmente si è portati a considerare che chi acquista titoli lo faccia per poi rivenderli ad un prezzo più alto e lucrare così la differenza. Lo short selling ribalta completamente il concetto di operazione finanziaria, poiché il trader che la esegue, vendendo titoli che non possiede, si impegna ad un successivo acquisto, ad un prezzo più basso, così che la vendita allo scoperto si può definire andata a buon fine. Quindi a differenza della tradizionale aspettativa degli investitori, gli short sellers scommettono al ribasso sui titoli. Il trader adotta questa strategia chiedendo in prestito ad un broker gli strumenti finanziari necessari per l’operazione. L’intermediario presta temporaneamente i titoli, oggetto di vendita allo scoperto, al trader che verserà un interesse annuale in base alla tipologia dello strumento ed alla durata dell’operazione. In aggiunta a ciò, il broker chiederà il versamento di un margine di garanzia per coprirsi da eventuali oscillazioni del prezzo del titolo.

Schema di un'operazione di short selling

Finalità degli short sellers

La domanda più ricorrente è: perché un investitore sceglie di eseguire una vendita allo scoperto?

Bene, le motivazioni che spingono il trader a farlo sono molteplici. Prima fra tutte vi sono gli scopi speculativi, quindi, gli short sellers vendono allo scoperto titoli che, in base a notizie ed informazioni in loro possesso, ritengono sopravvalutati, con il fine ultimo di ricavarne un profitto dalla differenza tra prezzo di vendita e prezzo del successivo acquisto. L’operazione è realizzata anche dai cosiddetti arbitraggisti, cioè da coloro che sfruttano disallineamenti nei prezzi dei titoli (arbitraggi). Essi sviluppano strategie complesse acquistando e vendendo simultaneamente strumenti finanziari collegati. Altra pratica molto diffusa è l’hedging, cioè il metodo con il quale un investitore si copre dal rischio di un’eventuale oscillazione dei prezzi dei titoli acquistati. Il soggetto coprirà quindi eventuali posizioni lunghe con la short selling (per esempio se ha venduto un’opzione put, può coprirsi vendendo allo scoperto il sottostante).

I rischi connessi all'operazione

Da quanto finora riassunto, si potrebbe pensare che la vendita allo scoperto è semplicemente l’opposto di una transazione di acquisto “regolare”, ma in realtà i rischi dietro uno short selling sono molteplici. Innanzitutto, la storia insegna che, in generale, i titoli, nel corso tempo hanno una deriva al rialzo e quindi nel lungo periodo la maggior parte di essi si apprezza. In secondo luogo, le perdite di uno short seller possono essere infinite in quanto un titolo non ha, teoricamente, un limite su quanto può apprezzarsi ma non può sicuramente scendere sotto lo 0. Quindi si può perdere più di quello che si investe ma il massimo guadagno dell’operazione (100%) è dato dal fallimento dell’azienda. Ancora, l’aumento del prezzo dei titoli implica che si è soggetti a margin call (chiamate al margine), ovvero quando si è costretti a mettere più denaro per mantenere in piedi la posizione short poiché il broker ha bisogno di più garanzie per mantenere il prestito di titoli il cui prezzo sta salendo. Ulteriormente, il così detto “short squeeze”, cioè l’inatteso rialzo delle quotazioni di un titolo che causa una rapida chiusura delle posizioni short di un gran numero di venditori allo scoperto. Tale comportamento contribuisce ad aumentare ulteriormente il prezzo perché per chiudere le loro posizioni, gli short sellers, devono comprare il titolo per restituirlo al prestatore e quindi il prezzo dello strumento sale. Abbiamo assistito a tale fenomeno non molto tempo fa, con il caso GameStop (GME). Il prezzo delle azioni è aumentato di circa il 1800% in una settimana. Gli hedge fund che possedevano posizioni short nel titolo hanno cominciato a chiudere le posizioni, e quindi a comprare le azioni, facendo così lievitare ancora di più il prezzo. Tra gli short sellers più colpiti, il fondo speculativo Melvin Capital che aveva forti scommesse sul ribasso di GME e che ha registrato una perdita di quasi 4 miliardi di dollari.

Volkswagen: il più grande short squeeze della storia

Il 2008 è ricordato per la grande crisi finanziaria che ha colpito il mondo con il crollo di Lehman Brothers. Nel bel mezzo della crisi finanziaria, accadde qualcosa di strano. Volkswagen la nota casa automobilistica tedesca, divenne la più grande azienda al mondo per capitalizzazione. In quell’anno, non c’era cosa peggiore di essere short sulle azioni della Volkswagen, nemmeno possedere degli asset in banche d’investimento o in promotori di mutui sub-prime. Questa storia nasce dalla rivalità, soprattutto a livello familiare, tra Porsche (P) e Volkswagen (V). Tutto ebbe inizio nel 2005, con l’annuncio da parte di P di aver rilevato una quota del 20% delle azioni ordinare (con diritto di voto) di V. Fino al 2008 P riesce ad arrivare al 35% di azioni ordinarie, dichiarando pubblicamente che negli anni successivi avrebbe voluto continuare ad aumentare la partecipazione fino a superare il 50%. All’epoca lo spread di prezzo tra le azioni ordinarie (290€) e le privilegiate (90€ - senza diritto di voto) di V raggiungeva anche i 200€, con un evidente sconto per chi avrebbe acquistato quelle senza diritto di voto. Questa disuguaglianza di prezzo tra i due tipi di azioni ha portato centinaia di fondi speculativi, che andavano alla ricerca di arbitraggi nel mercato, a pensare che lo spread si sarebbe di lì a poco quasi totalmente azzerato in quanto non c’erano altre aziende nel mercato con quella differenza di prezzo. I fondi, quindi, a settembre del 2008, hanno assunto posizioni short sul titolo V per miliardi di Euro, aspettandosi un calo del costo delle ordinarie. Dal 1° settembre al 15 Ottobre il prezzo del titolo V raddoppiò. Dal 16 al 24 (venerdì) dello stesso mese le ordinarie passarono da 275€ a 210€ e quindi tutti i fondi, entrati a settembre, pensarono che era finalmente arrivato il momento del calo tanto atteso e quindi aumentarono il peso delle loro posizioni short, arrivando a vendere in quel giorno il 12% di tutte le azioni in circolazione per un valore di circa 9 Miliardi di Euro. Nessuno si sarebbe mai aspettato che due giorni dopo, nel bel mezzo del pomeriggio di Domenica 26, la P avrebbe fatto un comunicato ufficiale nel quale rendeva pubblica la sua totale partecipazione in V: 42.6% in azioni ordinarie e 31.5% in opzioni su azioni ordinarie con liquidazione in contati, per una quota totale del 74.1%. Si prevedeva quindi una situazione drammatica per gli short sellers poiché con il 12% delle azioni in circolazione appena vendute, era matematicamente impossibile per ogni venditore allo scoperto acquistare un'azione e quindi chiudere la propria posizione. Lunedì mattina le azioni ordinarie di V hanno aperto a 348€ (+66% rispetto alla chiusura del venerdì), ed a fine giornata chiudevano a 517€ (+149% giornaliero). Martedì 28 le azioni hanno raggiunto i 999€ per poi chiudere a 940€. Per capire meglio, coloro che hanno venduto una quota allo scoperto il venerdì precedente del valore di 100 Milioni di Euro di azioni, avrebbero dovuto pagare 450 Milioni di Euro per riacquistarla e riconsegnarla al prestatore. Quel 28 Ottobre V diventava, quindi, la più grande azienda per capitalizzazione di mercato al Mondo, con un valore di 410 Miliardi di Euro. Poi la calma si è ristabilita fino a dicembre tornando sui livelli normali di prezzo. Per gli analisti lo short squeeze di V è stato l’evento (inteso come perdita di denaro) più grande della storia per gli short sellers.