La curva dei tassi d’interesse

A cura di Fabrizio Dimino

Visite: 638

Introduzione

La curva dei tassi d’interesse è un indicatore chiave osservato dagli analisti finanziari per prevedere l'andamento futuro dei mercati. Questo grafico, che collega le varie scadenze temporali dei titoli obbligazionari, fornisce una visione delle aspettative del mercato sui tassi di interesse. Tuttavia, sebbene sembri un metodo diretto e semplice per effettuare previsioni, dietro a questi dati si cela un panorama più complesso, che cercheremo di esplorare in questo articolo.

Steepening e Flattening

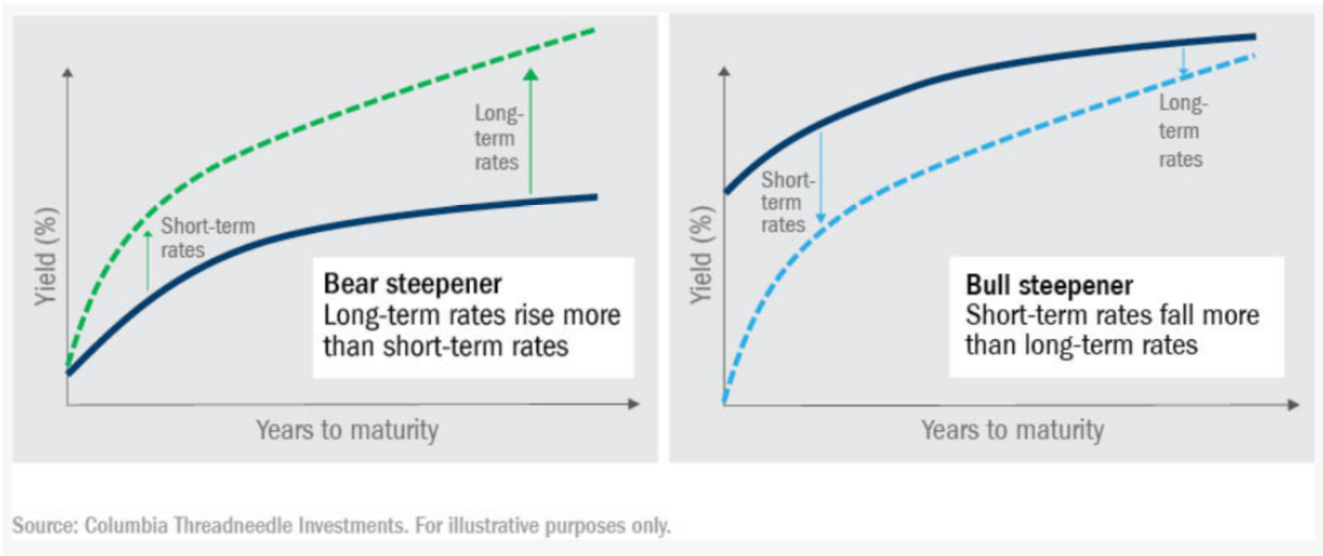

Prima di analizzare la curva specifica dei tassi d'interesse, è fondamentale chiarire il gergo finanziario: la fase "bull" indica un periodo ottimista in cui i mercati registrano una crescita, mentre "bear" rappresenta il contrario. Di conseguenza, va analizzato come la curva dei tassi d’interesse si comporta nelle due fasi e soprattutto la differenza tra il rendimento a breve e a lungo termine, comunemente noto come spread. Quando la curva dei rendimenti si irripidisce (steepening), si possono verificare 2 scenari:

- i rendimenti delle obbligazioni a lungo termine crescono più rapidamente rispetto ai rendimenti delle obbligazioni a breve termine (bear steepening);

- i rendimenti delle obbligazioni a breve termine diminuiscono più velocemente rispetto ai rendimenti delle obbligazioni a lungo termine (bull steepening).

Parallelamente allo steepening, il "flattening" rappresenta un'altra dinamica importante della curva dei tassi d'interesse. Quando la curva dei rendimenti si appiattisce (flattening), si possono verificare 2 scenari:

- i rendimenti delle obbligazioni a breve termine crescono più rapidamente rispetto ai rendimenti delle obbligazioni a lungo termine (bear flattening);

- i rendimenti delle obbligazioni a lungo termine diminuiscono più velocemente rispetto ai rendimenti delle obbligazioni a breve termine (bull flattening).

Scenario Odierno

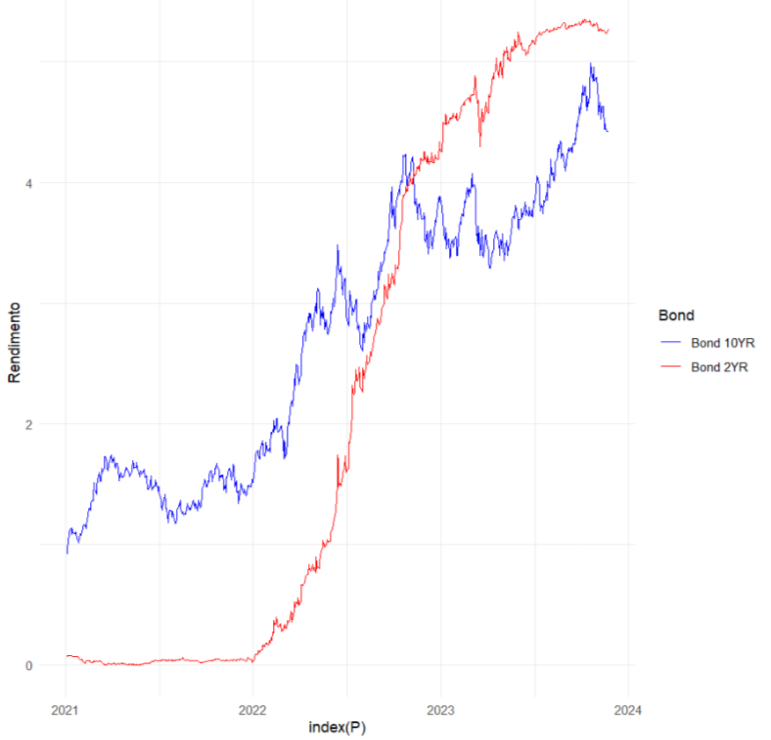

Analizzando la curva dei tassi tra i titoli a 2 e 10 anni, ossia il differenziale tra i tassi di interesse, si nota come quest’ultima sia negativa da oltre un anno e mezzo. Storicamente, ogni volta che i tassi a 2 anni superano quelli a 10 anni, dopo circa un anno e mezzo si verifica una recessione.

Andamento dei Treasury Bonds USA

Inoltre, possiamo osservare come recentemente lo spread stia diminuendo, ma ciò non sta avvenendo a causa dell’acquisto di obbligazioni a lungo termine, bensì a causa di un aumento dei rendimenti, soprattutto su scadenze più lunghe rispetto a quelle breve termine. Tecnicamente, ci troviamo di fronte a un fenomeno di bear steepening (vendita di obbligazioni), contrariamente a quanto generalmente si osserva durante un bull steepening (acquisto di obbligazioni). In particolare, negli Stati Uniti, si osserva come la vendita delle obbligazioni a lungo termine è determinata da uno squilibrio tra domanda e offerta. La domanda sta diminuendo poiché due dei principali prenditori di bonds, Cina e Giappone, da un pò di tempo non sono più interessati all’acquisto dei treasury bonds. Contemporaneamente, l’offerta è in aumento a causa del massiccio debito statunitense, che ha superato i 33 trilioni di dollari e continua a crescere a un ritmo sostenuto. Anche se, come già noto a molti, sia difficile fare previsioni sul futuro, è plausibile aspettarsi che i tassi a lungo termine torneranno ad essere più elevati di quelli a breve termine. La ‘vera’ normalizzazione potrebbe avvenire quando la crescita diventerà negativa e le banche centrali inizieranno a ridurre i tassi. In tale contesto, gli investitori potrebbero cercare di ridurre la duration del proprio portafoglio, in quanto i rendimenti a breve termine diminuiranno mentre i prezzi degli obbligazioni aumenteranno.