L'importanza della Duration in una fase di mercato risk-off

A cura di Ivan Rivera

Visite: 480

I diversi contesti di mercato: risk-on e risk-off

Ogni giorno tutti i mezzi di comunicazione ci riportano che l’economia mondiale è caratterizzata da cicli espansivi e cicli restrittivi. Chiaramente tutto ciò ha implicazioni sui mercati finanziari (azionari, obbligazionari, materie prime, ecc…) che possiamo “osservare” sui grafici come fenomeni ondulatori. A seconda della fase del ciclo economico vi è un’influenza di quest’ultimo sulle scelte di investimento degli operatori: avviene così che in fasi espansive del ciclo economico, definite anche “super-cycle”, gli investitori tendono a preferire attività finanziarie con rendimenti attesi più alti (generalmente equity) a fronte di maggiore rischiosità. Si definisce “risk-on” una fase di mercato caratterizzata da operatori con una propensione al rischio elevata. Al contrario, durante cicli restrittivi, gli investitori preferiscono attività finanziarie meno incerte per la restituzione del denaro investito, prediligendo attività finanziarie con rendimenti minori a fronte di rischiosità più bassa. Tale contesto di mercato, definito “risk-off”, è la fase in cui gli investitori hanno un’avversione al rischio elevata, che li allontana dai risky asset (come equity) a beneficio di asset più sicuri come, per esempio, Bond (specialmente governativi), oro o semplice liquidità; questo fenomeno viene chiamato “flight to quality”. Risk-On e Risk-Off sono quindi le due “modalità” operative con le quali gli investitori tendono a fare le loro scelte di investimento.

La fase attuale di mercato e la nuova attrattività delle obbligazioni

Dal quarto trimestre del 2022 abbiamo assistito a progressivi aumenti dei tassi di riferimento da parte delle banche centrali, che hanno spinto sempre di più gli investitori ad assumere tendenze risk-off. Ciò è stato sicuramente favorito dall’aumento dell’attrattività delle obbligazioni sovrane per via della remunerazione crescente, dettata dall’innalzamento dei tassi d’interesse. In un contesto dove il settore obbligazionario riacquista il fascino che aveva in passato ritorna di fondamentale importanza la conoscenza della duration. Innanzitutto, è necessario ricordare che il prezzo delle obbligazioni e i tassi d’interesse sono legati da una relazione inversa. Ma perché questo si verifica? Se prendiamo per esempio un rialzo dei tassi d’interesse da parte della BCE, quest’ultima fissa, di fatto, un nuovo livello minimo di rendimento. Le nuove emissioni di titoli obbligazionari statali avranno quindi, un rendimento più elevato delle precedenti emissioni. La situazione all’interno del mercato obbligazionario muta, in quanto gli investitori preferiranno acquistare le nuove obbligazioni con rendimento maggiore; si vede quindi una migrazione di domanda dai vecchi titoli a beneficio dei nuovi. Poiché la domanda dei titoli di vecchia emissione è minore, questi verranno scambiati a prezzo inferiore sul mercato secondario. Rimane da capire di quanto varia il prezzo. Risulta intuitivo pensare che la variazione del prezzo di un bond indotta da un mutamento dei tassi di mercato, sarà tanto maggiore quanto maggiore è la “durata” del titolo stesso.

La Duration

La distribuzione temporale dei flussi monetari è fondamentale nel determinare la variabilità di prezzo di un titolo. Quello che conta, infatti, è l’applicazione delle variazioni dei tassi di mercato ai diversi flussi che si riceveranno alle diverse scadenze; si ricorda che il prezzo di un obbligazione (diverso dal valore nominale) è dato dal valore attuale dei flussi che si riceveranno in futuro. La Duration è uno degli indicatori che rientra tra le misure di sensitività ai movimenti dei tassi ed è la media ponderata delle scadenze (residue) dei flussi finanziari (cedole e rimborso del capitale) dell’obbligazione. In quanto media ponderata, la duration dipende dalla distribuzione delle scadenze (maggiore vita, maggiore duration), dalla distribuzione dei flussi finanziari (maggiore sarà il valore dei flussi a scadenza e maggiore sarà la duration), oltre che l’insieme dei tassi spot che influenza il valore attuale dei flussi. È intuibile come un’obbligazione che non distribuisce cedole intermedie e rimborsa solo il capitale a scadenza (anche detto Zero Coupon Bond, ZCB) avrà una duration pari alla vita a scadenza. Tale indice ci fa capire il periodo per il quale si è esposti al rischio derivante dai tassi di interesse e tanto più alta è la duration tanto più alto sarà il rischio a cui ci si espone.

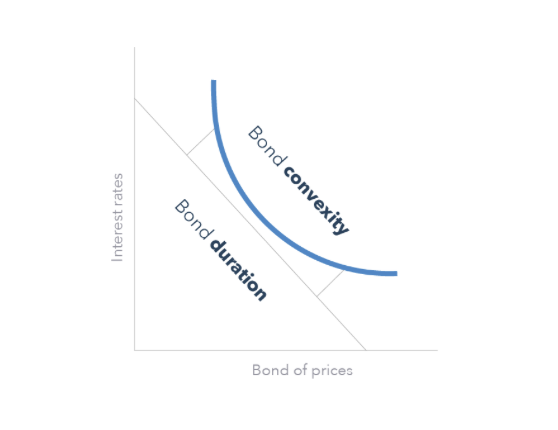

Per rendere più immediata la quantificazione della variazione del prezzo del titolo obbligazionario si deve passare alla Duration Modificata, calcolata dividendo la duration per un fattore (1 + r), dove r è il tasso di rendimento ad oggi del titolo. Il nuovo indice ci permette di capire la variazione percentuale di prezzo al variare dei tassi; se per esempio un titolo ha Duration Modificata pari a 2 e i tassi subiscono un rialzo dell’1%, la variazione di prezzo del titolo è approssimabile al 2%. È necessario sottolineare che tali indici sono misure approssimate e risultano essere buone stime solo per variazioni molto piccole dei tassi di interesse, in quanto la relazione tra prezzi e tassi d’interesse non è lineare, bensì convessa.

Relazione tra prezzi e tassi di interesse. Fonte: IG.com

Conclusioni e SVB Case Study

In un mercato risk-off, in cui gli operatori hanno riallocato masse sostanziali nel settore obbligazionario, la duration risulta essere un ottimo indicatore al fine di valutare il rischio di interesse e renderlo coerente con il proprio profilo rischio-rendimento. La teoria suggerisce sempre di diversificare il proprio portafoglio anche in base alle scadenze; inoltre, a seguito di perdite di valore obbligazionario bisognerebbe sopportarle fino a scadenza quando il valore nominale del titolo sarà rimborsato (principio pull-to-par). Questa tematica è molto attuale in quanto è stata alla base del fallimento di SVB: la banca americana aveva all’attivo quasi 100 miliardi di dollari di bond governativi con duration elevata (la maggior parte dei titoli erano obbligazioni del governo americano – Treasury – a 10 anni). I primi problemi sono emersi quando la FED ha iniziato ad alzare i tassi di interesse: la banca ha osservato una diminuzione del prezzo dei bond in portafoglio, proprio per l’effetto descritto precedentemente. Inoltre, il mondo delle startup che la banca finanziava, ha iniziato a bruciare cassa e a ritirare i propri depositi per via dell’aumento dei tassi. A seguito dei continui prelievi da parte delle società, la SVB è stata obbligata a vendere parte dei titoli in portafoglio in perdita, per poter ottenere la liquidità da restituire alle aziende. La perdita contabilizzata ammontava a 21 miliardi, generando panico tanto da spingere tutte le aziende a ritirare i proprio depositi (cosiddetta Bank Run o “corsa agli sportelli”): a fine giornata di giovedì 9 marzo erano defluiti 42 miliardi di depositi, portando il fallimento della banca. Possiamo dunque concludere che tale situazione è stata generata dalla prospettiva che i tassi sarebbero rimasti a zero, sottovalutando l’esposizione della banca al rischio tassi. In sostanza, la valutazione del rischio è stata svolta senza tenere conto della duration ed è stato proprio il motivo del fallimento.