Cosa sono i CDS e perché se ne sente parlare oggi

A cura di: Hermann Maggi

Visite: 1176

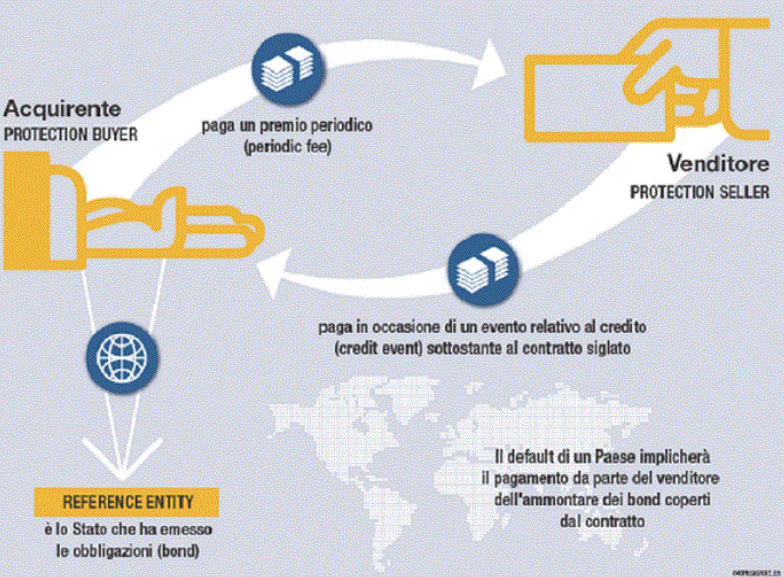

Che cosa sono i CDS?

I CDS (Credit Default Swap) sono derivati creditizi che proteggono dal rischio di fallimento di un paese o dall’insolvenza di un soggetto debitore. Per descrivere meglio un CDS basta pensare ad un’assicurazione, il meccanismo è il medesimo.

Sostanzialmente il protection buyer (colui che si assicura), al fine di proteggersi da eventi avversi, paga delle somme periodiche al protection seller (colui che assicura) che si assume il rischio.

Fonte: Borsa Italiana

Si tratta quindi di un contratto bilaterale dove il soggetto terzo, oggetto di assicurazione, potrebbe non avere alcun legame con l’assicuratore e il contraente. Da questo si evince come i CDS possano essere oggetto di mera speculazione da parte di investitori che hanno fiutato una possibile insolvenza del debitore.

Il primo CDS nella storia

Ma chi inventò ed emise il primo CDS sul mercato? Chi altro se non JP Morgan. Sì, proprio la grande banca di investimento statunitense stipulò il primo contratto di Credit Default Swap nel giugno del ‘94 per proteggersi da una linea di credito, da questa rilasciata, di 5 mld di dollari. Il finanziamento fu disposto a favore di Exxon Mobile che nel 1989 dovette risarcire oltre 1 mld di dollari per il disastro ambientale provocato da una delle sue navi cargo petroliere che si scontrò contro una scogliera nel Pacifico. La superpetroliera Exxon Valdez contenente un carico ingente di greggio inquinò circa 1.900 km di costa e causò una mattanza di diversi animali marini.

Ma tornando alla finanza, JP Morgan, per gli accordi interbancari di Basilea, dovette rispettare un limite percentuale di liquidità (l’8% del rischio delfinanziamento), da detenere immobilizzato, comegaranzia in caso di mancato pagamento del debito. Un gruppo di esperti della banca newyorkese risolvette il problema del congelamento di tale somma, grazie all’intuizione di creare un derivato che permettesse di scaricare il rischio ad un altro soggetto terzo. In questo modo i capitali che da normativa sarebbero dovuti rimanere immobilizzati, potevano essere di nuovo investibili. Da questa idea nacque il primo Credit Default Swap.

Crisi a Wall Street nel 2008

Torniamo indietro nel tempo, ci troviamo nel 2008 e nessuno si sarebbe mai aspettato una crisi finanziaria di livello mondiale in un momento così florido per l’economia. Lo scenario che meglio descrive questo periodo negli USA è sicuramente il seguente: prezzo del mattone che aumenta giorno dopo giorno, nuove obbligazioni più redditizie per gli investitori basate su un mix di mutui (CDO) e un retroscena macabro che travolgerà completamente aziende, investitori ed intere economie nazionali.

Ma facciamo un recap: gli investitori americani erano stufi di investire in bond nazionali poco redditizi, e così le grandi banche d’investimento pensarono bene di creare nuove obbligazioni che facessero gola a quest’ultimi. Ovvero, la banca di investimento comprava un pacchetto di mutui stipulati dalle banche commerciali, mixava tra di loro mutui più o meno rischiosi e formava, con delle tecniche di cartolarizzazione, dei nuovi bond chiamati CDO (Collateralized Debt Obligation). Più semplicemente, vennero creati dei bond basati sul debito che gli householders avevano nei confronti della banca. Vedendo che la domanda di queste obbligazioni era in continua crescita, le banche d’investimento misero pressione alle banche commerciali di stipulare più contratti di mutuo. Quest’ultime iniziarono quindi a finanziare cittadini sempre meno affidabili, così che gli agenti finanziari guadagnarono sempre più soldi dati dalle commissioni. Le banche d’investimento riuscirono ad emettere più CDO e anche ad un tasso di interesse superiore. Dopo tutto ciò vi chiederete: “e questo cosa c’entra con i CDS?”.

Il geniale Michael Burry, Hedge Fund Manager e fondatore di Scion Capital, decise di “scommettere” contro questo sistema e contro le banche che lo generarono. Per poter fare ciò il broker statunitense stipulò con le più grandi banche d’investimento, come JP Morgan, Deutsche Bank, Morgan Stanley, etc., dei CDS che lo coprissero dal rischio che questi CDO non venissero più estinti (senza che egli detenesse alcun CDO, fu solamente speculazione).

Sostanzialmente, Burry decise di sottoscrivere un’assicurazione che lo proteggesse dall’insolvenza della banca nel ripagare il debito (CDO) basato sul pagamento o meno delle cedole dei mutui. Questo permise all’investitore californiano di “shortare” sul sistema corrotto sopracitato e di far guadagnare al proprio fondo di investimento circa 2,6 mld di dollari dalla vendita dei CDS precedentemente stipulati.

I CDS come indicatori di bancarotta

I CDS sono quindi un campanello d’allarme per gli investitori che vogliono acquistare titoli di stato. Da come potrete logicamente intuire, più il valore di un CDS è alto e più probabile è che il paese oggetto di assicurazione vada in default.

Il metodo di valutazione in borsa dei CDS è dato dai punti base, ovvero la percentuale di “premio assicurativo” che l’assicurato dovrà pagare periodicamente se volesse coprirsi dal rischio insolvenza.

Ovviamente, come tutti i derivati, anche quest’ultimi possono essere scambiati sul mercato ad un determinato prezzo, che può variare dal semplice sentiment del momento o da situazioni particolari che creano incertezza sulla solidità del paese.

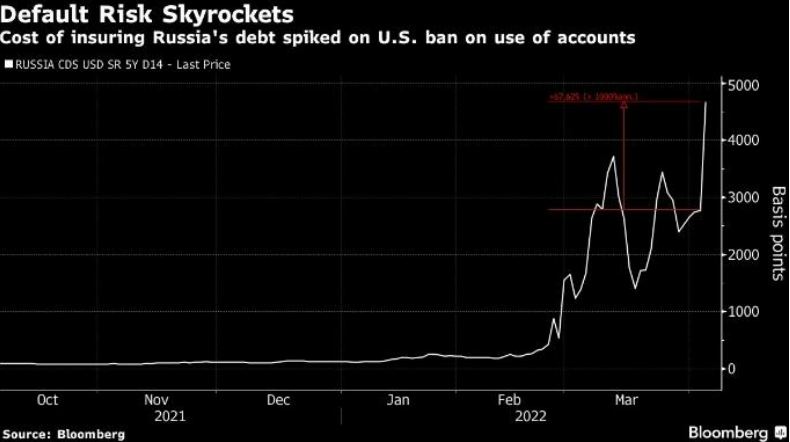

La situazione odierna e i CDS sulla Russia

La situazione attuale che stiamo vivendo permette di avere un esempio pratico tra le mani e di vedere da più vicino come funzionano i CDS e di come si muovono sul mercato. In questo periodo l’umore degli investitori verso la Russia non è sicuramente dei migliori, soprattutto dopo il decreto emanato dal presidente russo Vladimir Putin che sancisce come il pagamento del rimborso del debito russo avverrà in rubli anche ai creditori esteri. La sanguinosa svalutazione del rublo e le continue tensioni tra Russia e Ucraina hanno fatto quindi schizzare i CDS in borsa.

Russia CDS, fonte: Bloomberg

Nello specifico, ammettendo di voler comprare un CDS Russia 5Y il giorno in cui questo ha toccato quota 4000 bps, per poterci assicurare su 100 mln di dollari di debito quinquennale russo, dovremmo pagare un anticipo di 66 mln di dollari, per una assicurazione che ha un premio annuale di 1 milione di dollari. Le cifre sono da urlo, ma queste rispecchiano in modo cristallino la situazione odierna. Molti esperti localizzano la Russia in un punto di non ritorno e la strada da loro prevista è una sola: il default. Il tutto è appeso ad un filo, la Russia trova la sua unica ancora di salvataggio nell’esportazione di gas naturale e petrolio, ma se l’occidente decidesse di rinunciare alla loro fornitura, l’economia russa potrebbe cadere in ginocchio. Il punto focale si sposterebbe poi sul presidente Putin e su come deciderà di reagire alle decisioni degli alleati. La Russia risponderà col fuoco? Stringerà una potente alleanza con la Cina? O sceglierà la diplomazia? Le domande sono molteplici e le risposte, come ben sa chi si occupa di finanza, sono sempre difficili da prevedere.

E tu cosa ne pensi?

L’impennata in borsa dei CDS russi rispecchia la realtà o è gonfiata dal sentiment e dal timore momentaneo degli investitori?